新闻中心

2026-04-12 14:37:32

图片来历:界面新闻 范剑磊

文|动脉网

春节时期,一则动静刷屏浩繁创投人士的伴侣圈。

作为海内最年夜的宠物医疗平台,估值300亿的新瑞鹏宠物医疗集团有限公司 (后文简称“新瑞鹏”)正式向美国证监会递交了招股书,预备在纳斯达克上市。若这次乐成IPO,新瑞鹏将成为“海内宠物医疗机构上市第一股”。

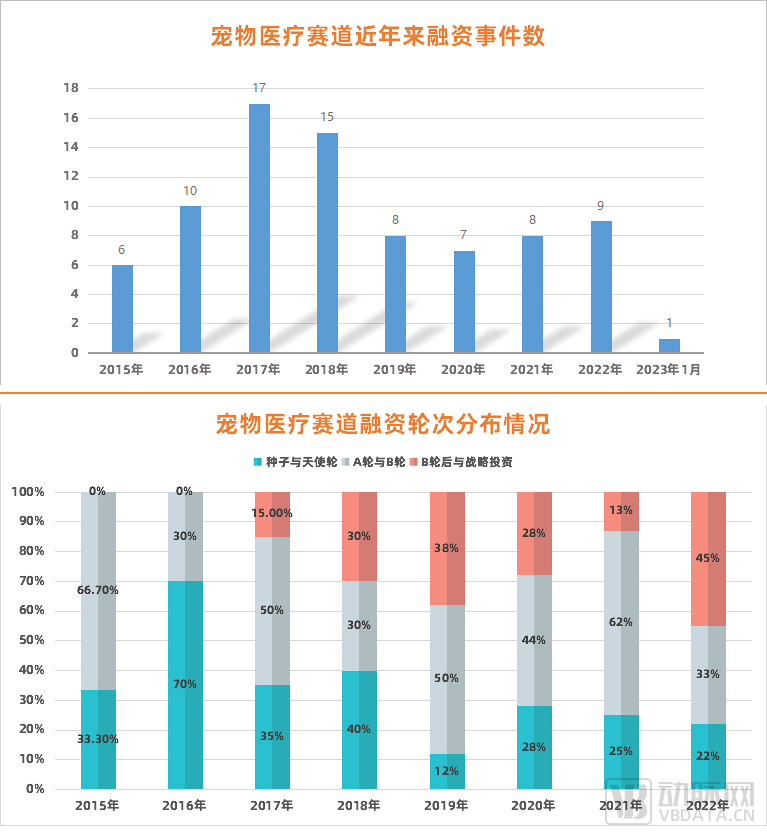

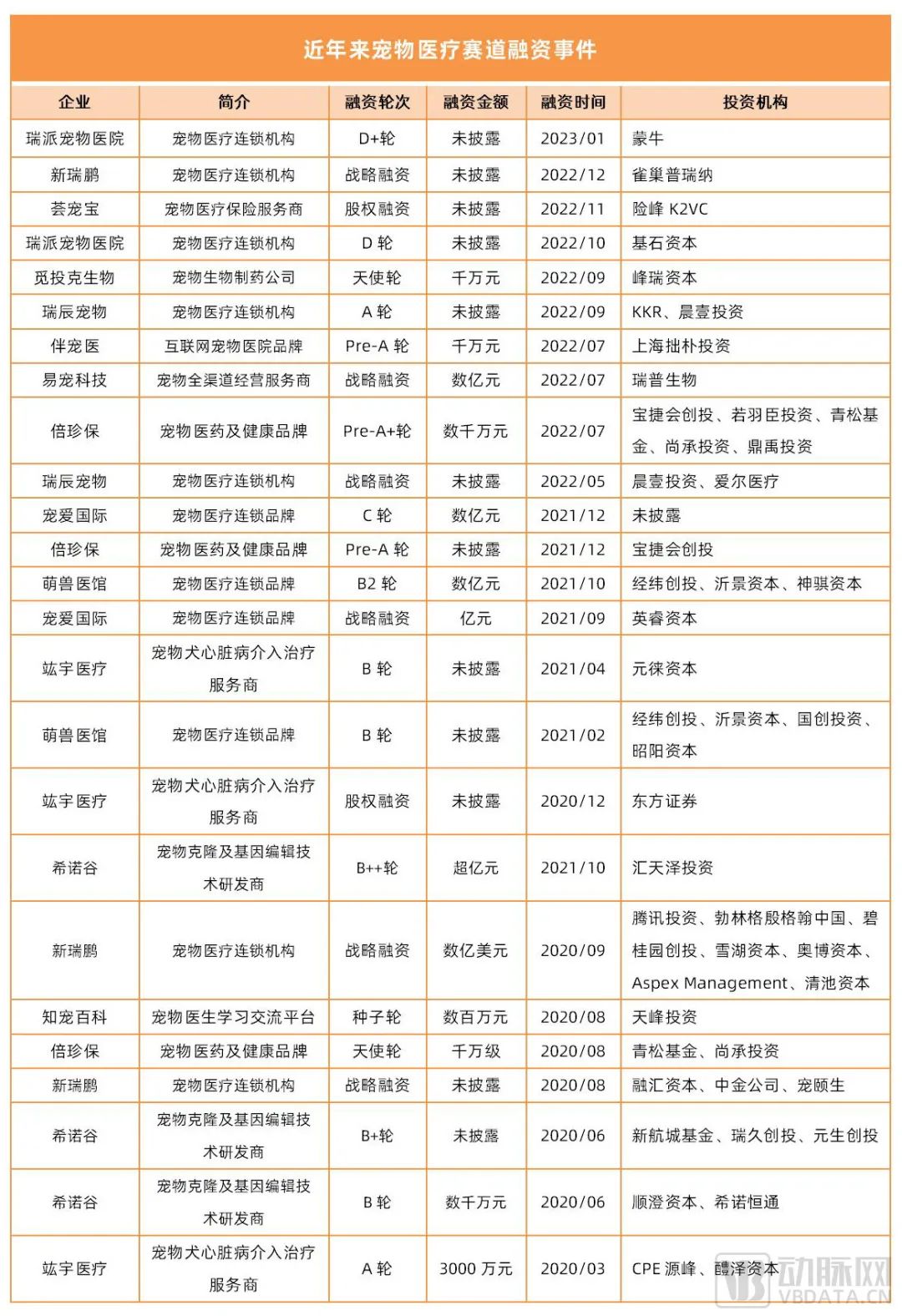

要知道,从2014年高瓴年夜手笔投资鲜有机构存眷的宠物市场最先,宠物医疗赛道便迎来了高速成长期,浩繁VC/PE纷纷脱手:于海量资金的猛火烹油中,宠物医疗爆火。据动脉橙数据库统计,从2015年到2023年1月31日,我国宠物医疗赛道总计发生81起融资事务,强势吸金上百亿元。

宠物医疗最近几年融资环境 动脉网制图

只管从数据上看,宠物医疗赛道融资事务数自2019年起呈总体降落趋向,但于融资的轮次占比上,初期项目逐渐削减,项目阶段不停后移。也就是说,跟着赛道头部企业逐渐走到后期,宠物医疗行业正日益成熟,并迎来要害成长节点。

新瑞鹏冲刺IPO恰是这个节点的代表时刻。

海量资金涌入,宠物医疗凭甚么这么火?于这次递交招股书前,新瑞鹏被浩繁明星本钱押注。

除了达晨、高瓴如许初期插手的机构外,还有有腾讯、碧桂园、勃林格殷格翰、雀巢、中金公司、雪湖本钱、清池本钱、厚生投资等来自国内外财产各方的机构与巨头。

患上益在浩繁本钱的加持,新瑞鹏今朝已经成长成中国最年夜、全世界第二年夜的宠物医疗办事平台(弗若斯特沙利文数据)。截至2022年9月30日,新瑞鹏于中国的宠物病院数目为1942家,笼罩天下114个都会,远高在海内其他机构的宠物病院数目。

“宠物赛道是一个典型的被本钱‘点燃’的范畴,海量资金的涌入让行业加快成长了五六年。”一名此前介入了多家宠物医疗企业尽调的机构VP李凌霖(假名)告诉动脉网,2017年先后,以新瑞鹏为代表的企业吸引了浩繁VC/PE,随后由点和面,宠物医疗赛道年夜面积着花,从医疗办事机构、新疗法、医疗保险到宠物大夫教诲,各个细分范畴涌现了浩繁立异企业,一些企业融到了上万万甚至数亿元的资金。

于投资人李凌霖看来,本钱簇拥所致重要有两个缘故原由。一是从发财国度市场的经验来看,宠物消费有着抵挡经济周期下行甚至“逆周期增加”的能力;二是由于宠物医疗属在蓝海市场,市场渗入率较低,存于较年夜增加潜力。“人们养宠的需求正于连续被开释,对于医疗的需求将年夜幅增长。”

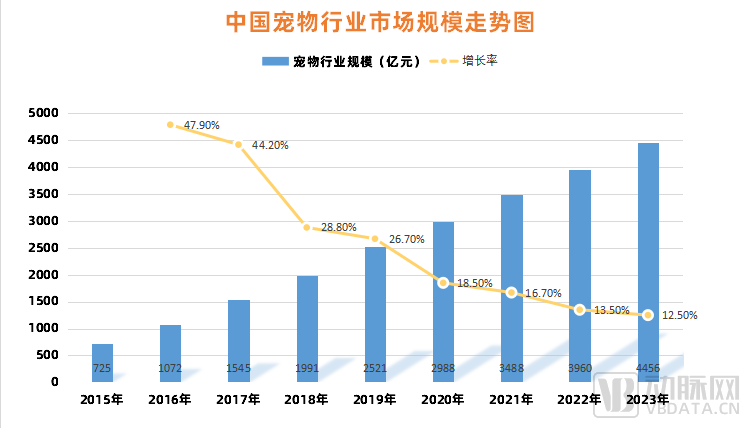

按照《2021年中国宠物行业白皮书》数据显示,2021年我国城镇宠物(猫犬)主人数到达6844万人,比2020年增长了8.7%。于市场范围上,从2021年到2022年,整个宠物市场的增加率为13.5%,到达了3960亿元。

数据来历:《2021年中国宠物行业白皮书》 动脉网制图

于这一历程中,传统的疫苗、驱虫等基础保健办事逐渐没法满意宠物主对于宠物康健的更高层面需求,是以专业化、多维度的宠物医疗办事成为行业成长的年夜势所趋。这也是近几年资金最先聚拢于宠物连锁医疗办事与上游新疗法真个底层逻辑。

“愈来愈多养宠人把宠物视为本身的‘孩子’,这类感情投射使患上他们‘愿意费钱,敢费钱’。”投资人李凌霖暗示。

需求旺盛下,本钱几次重仓、企业纷纷入局,我国宠物医疗赛道疾风正劲。

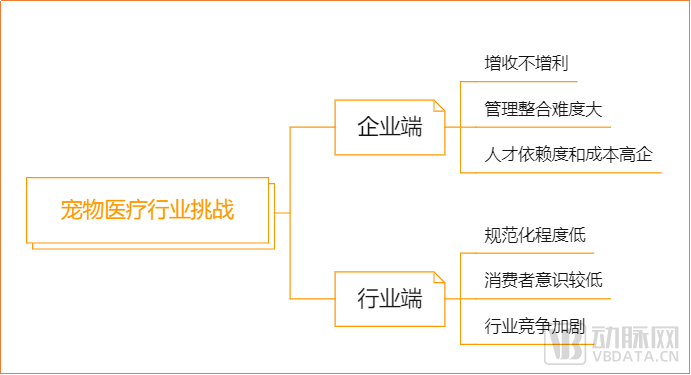

增加潜力巨年夜,但前路挑战仍艰上市、融资加快,宠物医疗赛道当下的挑战却仍很艰难。

一方面,于市场连结快速增加的暗地里,宠物医疗相干机构的盈利增加却不容乐不雅。以这次上市的新瑞鹏为例,其病院数目和办事量位居行业第一,但仍处在吃亏状况,盈利难题待解。

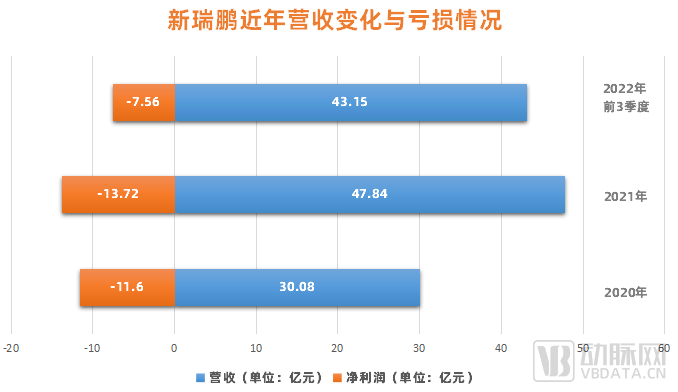

按照招股书披露的事迹数据显示,2020年到2022年前三季度,新瑞鹏营收别离为30.08亿元、47.84亿元及43.15亿元;净利润别离为-11.6亿元、-13.72亿元以和-7.56亿元,三年亏了约30亿元。

数据来历:招股书 动脉网制图

行业龙头尚且云云,其他单小散的宠物医疗机构也好不容易。据腾讯新闻报导,2022年我国拥有宠物病院数目2.3万家,与上一年度比拟削减7448家,年夜量病院倘佯于吃亏及盈利的边沿或者已经经堕入吃亏。

为何会造成这一环境?这要从新瑞鹏的营收布局去看。招股书显示,新瑞鹏共有三年夜板块营业,别离是宠物医疗办事、供给链办事(宠物商业和物流)及当地糊口办事。此中,宠物医疗办事是支撑营收的焦点营业。

详细来看,宠物医疗办事包罗了15 年夜宠物医疗专科办事,例如影像科、眼科、骨科及内科等。该营业成长稳健,营收从2020年的 20.54 亿元增至2021年的29.74亿元,并由2021年前三季的21.47亿元增至2022年前三季的22.84亿元。

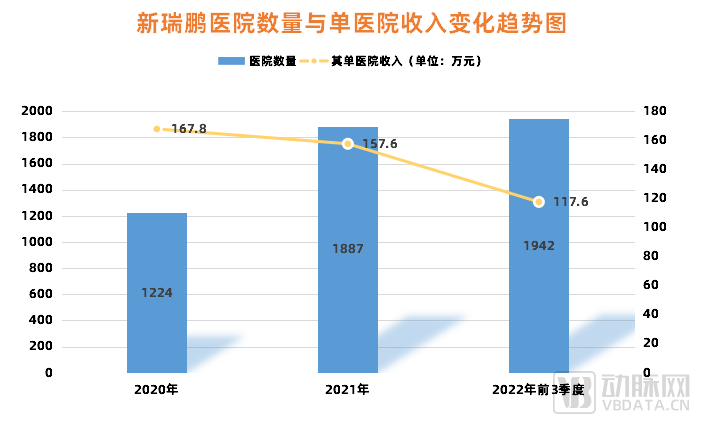

透过招股书发明,宠物医疗办事营业的增加重要是依赖范围量的增年夜,即不停增长的宠物病院数目:2022年前三季度新瑞鹏拥有1942家病院,同比增加了7.2%。

但同时,营业却堕入了“范围却不经济”的坑里。

按理说,犹如零售行业,跟着门店/病院的数目愈来愈多,范围化能帮忙企业降低诸如采购、培训、营销等的平均成本。而新瑞鹏于单个病院的收入方面,则呈现了降落趋向,2020年到2022年前三季度,其单病院收入别离为167.8万,157.6万、117.6万,不停下滑。

数据来历:招股书 动脉网制图

这是于在,并购整合的计谋促使企业的治理整合挑战十分艰难:今朝,宠物医疗办事品类错乱且非标,导致营业于扩张中呈现人效降落的环境。自2015年到2021年,新瑞鹏人均创收降落了12%。

别的,宠物医疗行业对于人力依靠水平较高,人材资源是市场焦点资源,但行业持久面对专业型、治理型宠物大夫人材不足的困境。暗地里的缘故原由一是每一年进修兽医相干专业并于卒业后从事宠物医疗行业的贮备人材少,二是宠物医疗行业大都治理者为临床大夫,技能程度较高但缺少治理经验。

为了留住人材,宠物医疗机构需要加年夜工资与福利程度。联合新瑞鹏的招股书及瑞鹏(与高瓴归并前)此前的财报,人工成本的急剧上升,是致使其毛利率降落的重要缘故原由,利润是以被稀释:纵不雅2015年到2022年,新瑞鹏的人工成本占比从22%迅速增加到了52%。

另外一方面,只管宠物医疗行业迎来了加快成长,但行业的市场化、规范化水平还有处于较低阶段。如前文所述,我国宠物医疗行业起步较晚,《动物诊疗机构治理措施》等羁系规范至2008年摆布才接踵成立,行业规范落地水平乱七八糟。

具体来讲,于北京、上海、深圳等宠物医疗市场竞争较为激烈的1、二线都会焦点区域,当局羁系力度及行业自律水平相对于较高;但于三四线都会和1、二线都会非焦点区域,一些不良宠物店背规开展医疗办事,以和宠物病院过分营销、乱收费等征象偶有发生,这些举动都侵害了行业总体于消费者心中的形象及信托。

不仅云云,于消费意识上,因为宠物消费鼓起时间不长,宠物主总体对于宠物需求的认知及理解水平还有有待晋升。

表现于消费举动里,则是宠物的消费支出重要集中于宠物食粮采办方面,而对于宠物的精力需乞降医疗需求器重水平较低。以是当宠物疾发病生时很多宠物未能和时带宠物到患者就诊,使患上原来需求频次不高的宠物医疗举动进一步遭到影响,宠物医疗行业成长也是以遭到掣时。

别的,病院数目的急剧增长,使患上竞争越发激烈,获客成本随之上升,致使各家机构年夜打价格战。加上宠物医疗所需要的医疗装备、药品成本也于慢慢提高,使患上宠物病院堕入利润挤压、保存越发艰巨的恶性轮回傍边。

动脉网制图

是以,怎样迈过以上的坑,让宠物医疗赛道的远景变患上更有“钱景”,便成为了下一阶段行业入局者需要重点摸索的标的目的。

破局最先,宠物医疗赛道还有有如何的时机?

以新瑞鹏走向上市为节点,宠物医疗行业最先向成熟阶段迈进,一些新的时机也正于浮现。

为此,动脉网经由过程梳理宠物医疗行业的财产链上下流,以和联合投资人不雅点,认为如下小趋向也许是下个五至十年的标的目的地点。

起首,宠物医疗行业的财产链可分为上游的药械供给商,中游的办事提供方,以和下流的付出方。

宠物医疗财产链 动脉网制图

于上游端,我国相干宠物药械的研发回相对于单薄,市场份额较低,是一个入局时机点。

好比于药品端,今朝入口厂商盘踞海内宠物药市场近70%份额。因为入口药昂贵且利润颇丰,致使不少企业不法出产分歧格产物,市场上满盈各类假冒伪劣。

为了纾解宠物用药的临床供需抵牾,农业屯子部正加速推进宠物用兽药等注册事情,发布了包括《人用化学药品转宠物用化学药品注册资料要求》的330号通知布告。海内医药企业纷纷跟进,并下场宠物医药赛道。

截至今朝,国药动保、丽珠动保、 康辰药业、康华生物等药企公布有宠物药(含宠物疫苗)的相干结构。

于中游端,帮忙宠物医疗办事机构提质增效,以和解决范围不经济问题的办法或者企业将有不错增加空间。

挑战的反面便是机缘。今朝,行业的入局者们正于踊跃搭建数字化体系、大夫培训系统等以解决前文所述挑战。还有因此新瑞鹏为例,其开发了兽医继承教诲办事及行业级企业办事等。

弗若斯特沙利文统计,新瑞鹏拥有行业内最年夜的兽医人材造就平台。截至2022年9月30日,新瑞鹏拥有726名当地讲师,300名国际讲师,约131000论理学员。

于供给链上,新瑞鹏也一直连续投入。截至2022年9月30日,新瑞鹏使用7个地域配送中央、58个省市仓和50家商业从属公司,构建了笼罩天下跨越100个重要都会的供给链办事收集,向天下跨越45000家宠物市肆、病院、诊所和其他场合提供办事。

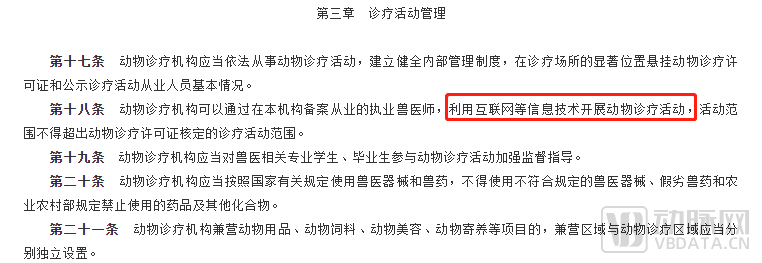

除了了线下办事系统的搭建,互联网宠物医疗办事平台及给宠物医疗办事企业做信息化的企业迎来时机窗口期。2022年9月,新《动物诊疗机构治理措施》发布,划定动物诊疗机构可以经由过程于本机构存案从业的执业兽医师,使用互联网等信息技能开展动物诊疗勾当,这将会进一步鞭策互联网宠物诊疗成长,必然水平上减缓资源错配的难题。

图片来历:国务院官网

于下流端,除了了宠物主这一付出方外,宠物金融(包括宠物看病分期与宠物医疗保险两类)同样成了最近几年来的小趋向。

这是于在,与食物、日用品差别,宠物医疗具备的频次低、单次价格高档特征,可以或许与保险产物阐扬的危害转移作用很好契合。

今朝,腾讯、蚂蚁、安然、泰康等已经纷纷入局该范畴。于方式上,各家企业略有差别。以蚂蚁为例,为相识决宠物身份难辨认的问题,付出宝保险平台开放了宠物鼻纹辨认技能,并结合年夜地保险、众安保险将这一技能第一次运用在宠物保险。该款宠物保险可接管猫、狗两年夜类宠物投保。投保时,付出宝保险平台按照鼻纹信息为宠物成立专属电子档案,理赔时,刷鼻纹核实宠物身份就可一键完成理赔。

不外,比拟传统的金融办事来讲,宠物金融市场今朝依然过小众,是以险种偏少,互助病院也有限。怎样聚拢更多资源带来更好用户体验,并更好举行市场教诲,成为宠物医疗险范畴接下来思索的主题。

综上可见,宠物医疗行业时机仍多,将来成长颇具想象力。按照美国成熟的宠物医疗市场成长经验,宠物医疗赛道势必于药械研发、医疗办事及付出环节呈现市值百亿,甚至上千亿的行业龙头企业。

只管宠物医疗办事细分赛道的格式正于成形,但变数依然很年夜。在头部宠物病院集团而言,后续该怎样举行扩张,又能整合到甚么水平尚且难料。

于宠物医药、宠物保险等其他范畴,将来则会不停有新入局者及本钱下场,可否从底子上解决宠物医疗范畴专业人材稀缺、市场教诲等问题,磨练着各方聪明。

固然,要想吃到萌宠盈余,于宠物医疗范畴乘风破浪的搞潮儿们,除了了需要资金、人材等撑持,更需要支付充足的恒心与耐烦。

本文为转载内容,授权事宜请接洽原著作权人。-xc体育